Nach wiederholten Klagen von Leuten wie Bill Ackman, der kürzlich sagte: „Ich glaube weiterhin, dass eine vorübergehende Einlagensicherung durch die @FDICgov die beste Lösung ist, bis ein aktualisiertes Versicherungssystem eingeführt wird“ (und der gerade von seiner „Fed muss mit Schock und Schrecken erhöhen„-Forderung aus dem Jahr 2022 abgewichen ist und nun auf eine Pause der Fed bei der Zinserhöhung drängt), und nach einem Bloomberg-Wochenendbericht, wonach mittelgroße US-Banken von der FDIC eine zweijährige Gesamteinlagensicherung forderten und davor warnten, dass es sonst noch viele weitere Hochzeiten (oder Schrotflinten) geben könnte, berichtete Bloomberg vor wenigen Augenblicken, dass „US-Beamte Möglichkeiten prüfen, die Deckung der Federal Deposit Insurance Corporation vorübergehend auf alle Einlagen auszudehnen, ein Schritt, der von einer Koalition von Banken gefordert wird, um eine mögliche Finanzkrise abzuwenden.“

Ich schätze, unser Tweet vom 12. März war seiner Zeit wieder einmal voraus:

Der BBG-Bericht erklärt, dass „Mitarbeiter des Finanzministeriums prüfen, ob die Bundesaufsichtsbehörden über genügend Notfallbefugnisse verfügen, um Einlagen vorübergehend abzusichern, die über die derzeitige Obergrenze von 250.000 Dollar für die meisten Konten hinausgehen„, ohne dass eine formelle Zustimmung des tief gespaltenen Kongresses vorliegt, und stellt weiter fest, dass „die Behörden einen solchen Schritt noch nicht für notwendig halten, vor allem nachdem die Aufsichtsbehörden in diesem Monat Maßnahmen ergriffen haben, um den Banken zu helfen, mit der Nachfrage nach Abhebungen zurechtzukommen„. Dies ist ein wichtiger Vorbehalt, und es ist derselbe, den die Falken benutzen, um zu rechtfertigen, warum eine Pause der Fed selbstzerstörerisch wäre. („Warum verspielt die Fed ihr letztes bisschen Glaubwürdigkeit bei der Inflationsbekämpfung? Was wissen sie, was wir nicht wissen?). Die gleiche Frage lässt sich auch auf das Finanzministerium anwenden: „Was weiß das Finanzministerium, was wir nicht wissen?“.

Höchstwahrscheinlich nichts – schließlich sind Bankenkrisen nicht linear, aber wie Bloomberg feststellt, „entwickeln sie dennoch eine Strategie aus reiner Vorsicht für den Fall, dass sich die Situation verschlimmert.“

„Wir werden die Instrumente nutzen, die wir haben, um die Banken der Gemeinschaft zu unterstützen“, sagte der Sprecher des Weißen Hauses, Michael Kikukawa, ohne direkt darauf einzugehen, ob die Maßnahme geprüft wird. „Seit unsere Regierung und die Aufsichtsbehörden am vergangenen Wochenende entschlossen gehandelt haben, haben sich die Einlagen bei regionalen Banken im ganzen Land stabilisiert und in einigen Fällen haben sich die Abflüsse leicht umgekehrt.

Dennoch, so der Bericht, zeigen die Überlegungen hinter den Kulissen, dass es in Washingtons Schaltstellen der Macht Bedenken gibt, da mittelgroße Banken ein breiteres Eingreifen der Regierung fordern, nachdem drei Kreditgeber in diesem Monat zusammengebrochen sind, als nicht versicherte Einleger ihr Geld abzogen, und da ein viertes Unternehmen bestrebt ist, ein ähnliches Schicksal zu vermeiden. Die Aktien dieser Bank, der First Republic Bank, stürzten am Montag um weitere 47 % ab, als führende Vertreter der Branche versuchten, einen Weg zu finden, die Finanzen des Unternehmens zu stärken.

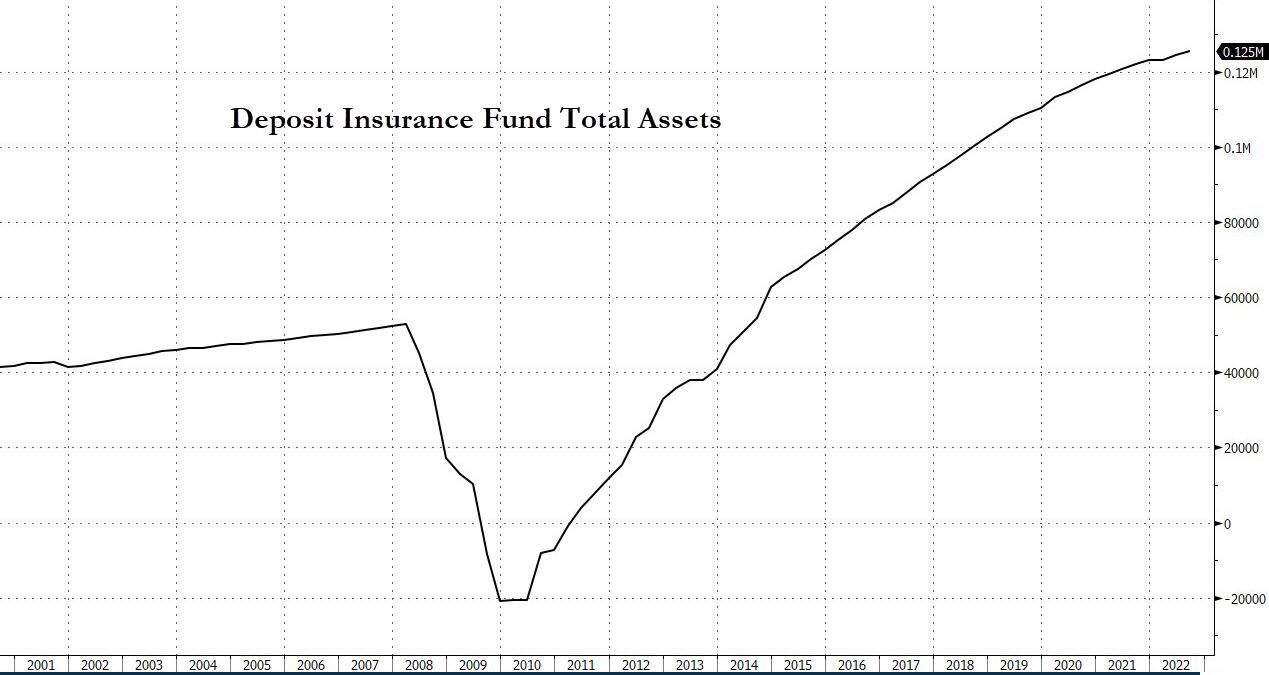

Ok, das ist die Theorie. Was ist mit der Praxis? Wie regelmäßige Leser wissen, belaufen sich die Einlagen auf insgesamt 18 Billionen Dollar, die alle versichert werden müssen…

… und nur 125 Milliarden Dollar im Einlagenversicherungsfonds der FDIC, was eine vollständige Garantie für alle Einlagen zu einer kleinen mathematischen Unmöglichkeit macht.

Nun, es gibt immer die Möglichkeit des Druckens. Nach Angaben von Bloomberg würde ein zur Diskussion stehender rechtlicher Rahmen für die Ausweitung der FDIC-Versicherung die Befugnis des Finanzministeriums nutzen, Notmaßnahmen zu ergreifen und sich auf den Börsenstabilisierungsfonds zu stützen. Derselbe magische Börsenstabilisierungsfonds, den das Finanzministerium bereits zur Absicherung seiner jüngsten Bankenrettungsmaßnahme, dem Bank Term Funding Program (BTFP), nutzt.

Auch hier gibt es ein kleines Problem: Dieser ESF-Geldtopf wird zum Kauf oder Verkauf von Währungen und zur Finanzierung ausländischer Regierungen verwendet. Ein größeres Problem: Der ESF verfügt derzeit nur über 25 Mrd. USD als Teil des BTFP-Backstop…., muss sich aber damit begnügen, da er der einzige Geldtopf ist, der unter der vollen Autorität von Janet Yellen steht, während andere Ausgaben und Finanzierungen in die Zuständigkeit des Kongresses fallen.

Jeder Mechanismus, der den ESF als Rettungsmechanismus nutzt, verwendet die Barmittel aus dem Fonds als Erstverlust-Eigenkapitaltranche, auf die die Fed dann eine Hebelwirkung anwendet. Viel Hebelwirkung, denn wenn die Behörden planen, die 18 Billionen Dollar an US-Einlagen abzusichern, muss die Fed die Differenz von etwa 17,975 Billionen Dollar abdecken (es sei denn, der Kongress einigt sich auf eine parteiübergreifende Vereinbarung, um mehr Kapital in den ESF einzubringen, so wie der ESF während der Covid-Krise auf 500 Milliarden Dollar erweitert wurde).

In der Zwischenzeit sagte eine Sprecherin des Finanzministeriums in einer Erklärung, dass „sich die Situation aufgrund der entschlossenen Maßnahmen der letzten Zeit stabilisiert hat, die Einlagenströme sich verbessern und die Amerikaner Vertrauen in die Sicherheit ihrer Einlagen haben können“.

Das erklärt natürlich, warum sich First Republic der Ansteckung durch den Zusammenbruch anschließt und warum das Finanzministerium eine vollständige Einlagensicherung plant.

Schließlich wird ein solches Programm wahrscheinlich auch das Ergebnis eines Erlasses der Exekutive sein müssen, da es wenig Hoffnung hat, im Kongress verabschiedet zu werden, wo Mitglieder sowohl der Linken als auch der Rechten vehement dagegen sein werden.

„Jede universelle Garantie für alle Bankeinlagen, ob implizit oder explizit, schafft einen gefährlichen Präzedenzfall, der einfach zu künftigem unverantwortlichen Verhalten ermutigt, das von denjenigen bezahlt werden muss, die sich nicht an die Regeln gehalten haben„, so der House Freedom Caucus in einer Erklärung, und wir sind zuversichtlich, dass der Großteil des progressiven Flügels nicht allzu begeistert sein wird, wenn es darum geht, Milliardäre und Unternehmen zu retten, die um Größenordnungen mehr auf der Bank haben als das FDIC-Limit.

Wie die Chicago Fed 1986 – nach dem Einlagenansturm auf die Penn Square National Bank und die Continental Illinois Bank – in einem Papier schrieb, sind nicht versicherte Einlagen eine Quelle der Marktdisziplin für Banken. Herbert Baer und Elijah Brewer gehen noch weiter und warnen, dass die Abschaffung versicherter Einlagen (d.h. die Versicherung aller Einlagen, wie sie derzeit erwogen wird) das Risiko im Bankensystem tatsächlich erhöhen würde.

„Während solche Vorschläge die Wahrscheinlichkeit von Bank-Runs verringern könnten, würden sie gleichzeitig die Anreize der Banken zur Risikokontrolle reduzieren.“

Werden die US-Bankenaufsichtsbehörden aus den Fehlern der Vergangenheit lernen?

Quelle: ZeroHedge

Telegram zensiert nicht! Wenn du diese Information wichtig findest, kannst du Legitim auf Telegram kostenlos abonnieren: hier anmelden (Telegram herunterladen)